個人事業主として起業したいと思った場合に、資本金が必要なのか?0円でも開業できるのか?などと気になることでしょう。

結論から言えば、業種によっては必要の有無は異なります。

というのも、ネット系で起業されるのであれば、かかる費用と言えばサーバー代やドメイン代位ですし、逆に飲食店を開業するとなると、設備費用や賃貸料などが発生する為です。

本記事では、個人事業主として起業を検討されている方向けに、

- 元入金とは

- 資金調達方法

などを詳しく説明していきますので、今後の起業に向けてぜひ参考下さい。

起業する上で大切な全ての情報を掲載しています。

ですので、本記事をご覧頂いた後、

トップページの情報も併せてご覧下さい。

⇩

【必読】起業するにはどうする?起業する前に知っておくべき5つの感情と8つの実践ステップ

起業するなら一度は見ておきたい情報はこちら

個人事業主として起業するのに資本金は必要ある?ない?

個人事業主として起業する際には、まず資本金が必要だと思いますが、本当に絶対必要なのでしょうか。

実際には、法人として登記しない個人事業主であれば資本金は必要ないと言われています。

それでは、資本金は0円での起業は本当に可能なのでしょうか。

まずはいくらぐらいの資本金ならばおすすめなのかも、詳しく見ていきましょう。

元入金(もといれきん)とは

法人化する株式会社の場合も、現在では、資本金1円でも設立することができるようになっており、個人事業主で起業するに際にも0円で起業ができます。

しかし、やはり実際に起業するためには準備資金が必要と言えます。

ただし、個人事業主の場合は創業のための資金を法人のように資本金とは呼ばず、「元入金(もといれきん)」と呼んで区別しています。

そして、個人事業を行っていくための元になる資金が「元入金」です。

元入金は、法人で言えば資本金ですので、資本金は大切です。

個人事業の元入金の考え方についても、まず学んでおくのが良いでしょう。

元入金と資本金の違い

まず、法人の資本金と個人の元入金については、少し違いがあることも知っておきたいことです。

資本金は一度設定した金額を変えない限りは、金額が変わりませんが、個人事業主としての元入金は毎年変わっていくのが特徴となります。

| 資本金 | 元入金 |

| あまり変わらない | 毎年変わる |

そして、元入金がいくらということで最初に事業をスタートさせ、期末までに経営を行い、期末の損益の結果が元入金に参入されていく仕組みとなっています。

期末の損益によって、次の期首の元入金が変わっていく計算方法が特徴です。

つまり、その期の損益状況が悪ければ、元入金はどんどん少なくなっていくということになります。

それを見越した元入金の金額も考える必要があるでしょう。

そして、元入金は、個人事業ならではの勘定科目となっているため、

- 事業主借

- 事業主貸

という勘定科目も使われるのが特徴的です。

元入金の計算の場合には、個人のお金と事業のお金を区別し、「事業主借」や「事業主貸」勘定を設けて仕訳し、それらを相殺しながら計算します。

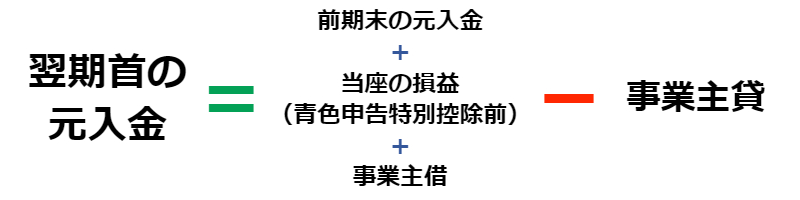

元入金は、決算ごとに下記のように計算されて変わっていくのが特徴と言えます。

決算時の元入金の計算方法

翌期首の元入金=前期末の元入金+当座の損益(青色申告特別控除前)+事業主借-事業主貸

※1.事業主借とは、個人事業主の事業以外からの入金です。家計から事業資金を補充した時や、事業以外の所得となる入金があった場合に使用する勘定科目です。

※2.事業主貸とは、個人事業主が事業用の現金や預金口座から、生活費等、事業経費以外の支出をした時に使用する勘定科目です。

参照:税理士検索freee

元入金を計算することで、いつも元入金、つまり個人事業の資本金となるものがいくらなのかを明確にできます。

元入金が今いくらなのかを知り、

- 増えているのか

- 減っているのか

は、個人事業にとって大事なこととなります。

元入金はいくら必要?0円でも開業は可能!

個人事業にとっては、大切な資金となる「元入金」ですが、起業する際に最初に必要な元入金は、いくらぐらいなのでしょうか。

起業するにあたってはとても気になるでしょう。

元入金が0円なら開業できないのかというと、個人事業主として開業届を出す場合も0円でもできるため、開業自体は可能です。

ただし、元入金をきちんと確保することが、法人の資本金と同じものとなりますので大切です。

ある程度の額を確保しておくことが外部への信用にもなっていきます。

事業の資金として、元入金をある程度入金して事業をスタートすることや、個人的なお金と元入金を区別することなどで、外部からの信用も得られるようになります。

事業のための資金ということで、きちんと元入金を分けて計上し、最初にある程度の元入金を設定しておくことが個人事業では大切です。

元入金の金額は事業によっても異なる

元入金の金額がいくらぐらい必要なのかについては、 どのような事業を起業するのかによって大きく異なります。

一から自営して個人事業主になるには、設備資金や運転資金が必要となりますので、通常は、大きな資金が必要です。

設備資金と運転資金が必要

また、設備資金に関しては、業種、店舗形態や規模などによって大きく変わります。

例えば、設備資金としては、店舗を借りるための保証金や、飲食店などの店舗であれば、厨房機器や調理設備・器具の準備資金が必要です。

電気やガス・水道などの設備工事なども必要であれば、全部で900万円ほどの設備資金がかかるケースも多くなります。

運転資金としても、前払い家賃や最初の経営資金が必要ですので、400万~500万円程度は必要です。

これらの設備資金と運転資金を合わせた費用を用意する必要があります。

また、カフェなどの軽食店の場合には、設備資金が半額ほどで済み、運転資金も少なくて済むため、100万円程度の資金でも大丈夫となります。

運転資金も合わせて、全部で元入金600万円程度で起業が可能です。

つまり、個人事業で飲食店やカフェなどの店舗を自営で行うとなると、元入金として、600万円~1,400万円は必要となります。

事業形態、設備や店舗の規模などによって大きく幅がありますので、実際に調べてみるといいでしょう。

また、人を雇う場合の人件費によっても大きく変わります。

- 家族のみの最小人数でやるのか

- 社員やアルバイトなど外部の人を雇うのか

によって資金も大きく異なり、採用のための求人費も結構かかります。

元入金を少なく起業する方法

元入金を少なくして起業しようとするならば、設備や工事、家賃もそれほど必要でない事業を選ぶのも方法と言えるでしょう。

店舗を持たずに事業(ネット系や出張系など)を始めた場合は、運転資金だけで済み、特に安い元入金で済む場合もあります。

最近多い、ネットで起業をする場合は、安い元入金で起業が可能です。

一人でネットで立ち上げる事業などは、最小の元入金からスタートできるでしょう。

すでに事業内容は決まっているかと思いますが、まだ悩んでいるという人は下記の個人事業主向け起業アイデアをご覧下さい。

個人事業主として起業する際の資金調達方法

個人事業主として起業する際には、元入金となる資金について、できれば自己資金でまかなうことがベストです。

ただし、全部を自己資金で始めなくても様々な調達方法がありますので活用するのもおすすめです。

自己資金だけで足らない場合も多くありますので、創業資金の借り入れがどこまで行えるのかも、具体的に知っておくといいでしょう。

また、自己資金0円でも借入ができるのか、どのくらい借りられるのかを知っておくといいでしょう。

自己資金0円でも大丈夫?借入先はどうする?

自己資金だけで足りない場合は、様々な方法で借り入れも可能です。

借入先も金融機関だけでなく、政府の公庫を活用するのもとてもいい方法です。

創業当初は、信用もなく、銀行から借り入れは難しい状況ですので、公庫も検討することをおすすめします。

自己資金が少ない場合には、まず、日本政策金融公庫からの借入を検討してみましょう。

国が支援する政策金融公庫であれば、低金利の公庫を利用することでお得に借りることができます。

ではここからは、自己資金0円でも大丈夫なのかや、どのくらいの自己資金を持っていたら借入がしやすいのかも参考になります。

日本政策金融公庫「新創業融資制度」で多くの借入も

新創業融資制度とは

日本政策金融公庫 国民生活事業では、新たに事業を始める方や事業を開始して間もない方に無担保・無保証人でご利用いただける「新創業融資制度」をお取り扱いしています。

まず、融資を受ける際には、日本政府が個人事業主や中小企業を支援している「日本政策金融公庫」の「新創業融資制度」を活用してみるといいでしょう。

- 借りやすい

- 金利が安い

- 担保が不要

- 保証人不要

- 返済期間が5年以上

など、他からの融資もこれを利用することで受けやすくなり、メリットも多数あります。

「新創業融資制度」について、いくらぐらい借りられるのかを詳しく紹介していきます。

自己資金の10倍程度が借りられる

融資を受ける際には、もちろん審査があり、自己資金も重要視されますので注意しましょう。

創業資金総額の10分の1以上は、自己資金を持っていることが条件となります。

自己資金要件

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方

ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとします。

ですので、「新創業融資制度」を受けるためには、自己資金の準備が必要です。

しかし、自己資金0円では利用できませんので、創業資金総額の10分の1以上は自己資金を用意しておく必要があります。

とはいえ、自己資金さえ準備しておけば、10倍近い借入を低金利で行えますのでおすすめです。

「新創業融資制度」では通常は1,000万円まで融資可能

| 融資限度額 | |

| 支店 | ~1,000万円 |

| 本店 | ~3,000万円 |

「新創業融資制度」を活用すると、どのくらい借入られるかですが、日本政府金融公庫の各支店で申し込むと、1,000万円までが融資限度額となります。

日本政府金融公庫本店まで行った場合には、最大3,000万円(運転資金1,500万円)までが借入可能で、300万円程度の自己資金を持っておけば借りやすくなります。

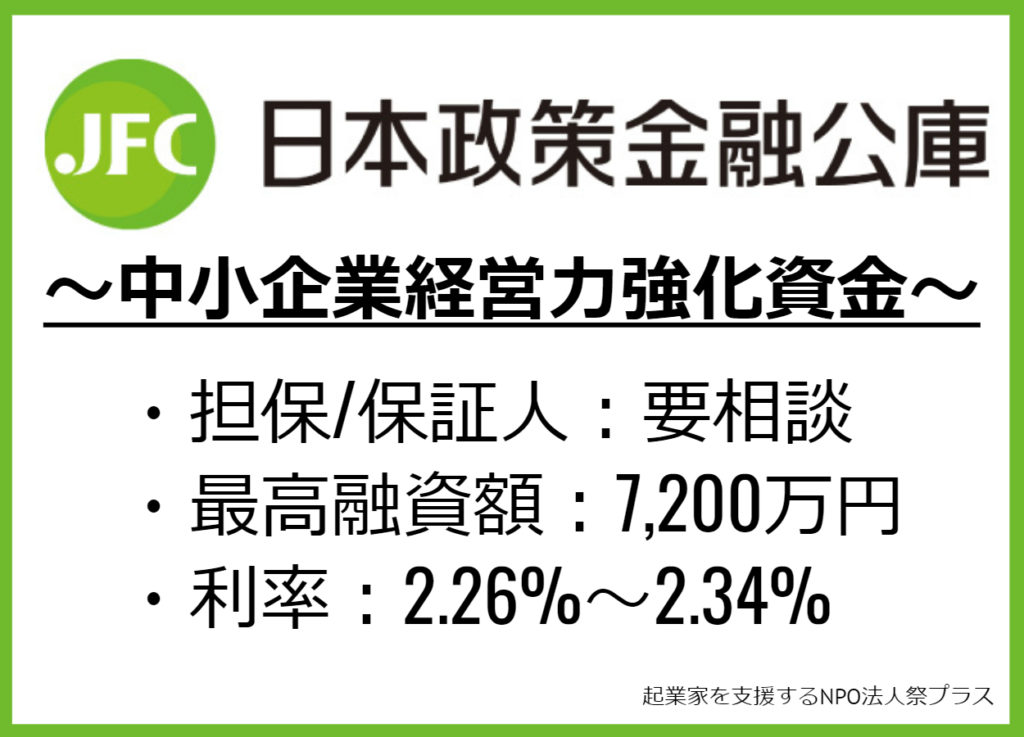

自己資金なしでも可能な「中小企業経営力強化資金」

国民生活事業

「中小企業経営力強化資金」のご融資を通じて、外部専門家(認定経営革新等支援機関)の指導や助言を受けて、新事業分野の開拓等を行うみなさまの経営力や資金調達力の強化のお手伝いをさせていただいております。

中小企業事業

認定経営革新等支援機関による指導・助言を通じた経営革新や異分野の中小企業と連携した新事業分野の開拓などまたは「中小企業の会計に関する基本要領」・「中小企業の会計に関する指針」に従った会計処理を行う中小企業の経営力や資金調達力の強化を支援します。

日本政策金融公庫の「中小企業経営力強化資金」ならば、自己資金なしでも創業時から借りられておすすめです。

0円からでも融資が受けられる融資となりますが、やはり多少自己資金を持っていた方が融資も受けやすくなります。

自己資金をまず貯めることは、やはりこちらの融資を受けるにも大切です。

自己資金100万円~150万円であとは借入も

「中小企業経営力強化資金」を活用した人の中には、

- 自己資金100万円程度で800万円の借入れを行って美容室を開業した人

- 自己資金150万円で1,000万円を借り入れて飲食店を行った人

などが実際にいます。

10%程度は自己資金を貯めて残りを低金利の「中小企業経営力強化資金」で融資してもらうのがいい方法です。

「中小企業経営力強化資金」では2,000万円が借りられる

| 融資限度額 | |

| 支店 | ~2,000万円 |

| 本店 | ~7,200万円 |

「中小企業経営力強化資金」では、日本政策金融公庫支店で2,000万円を借りることができます。

日本政策金融公庫本店に行けば、7,200万円(運転資金4,800万円)が借りられます。

先述した新創業融資制度よりも多額の融資が受けられ、自己資金が少なくて多額の融資を受けたい人にはおすすめです。

これらの政府の日本政策金融公庫の借入は、低金利で嬉しい制度ですが、

- 借入申込書

- 創業計画書

などを作る必要があり、準備期間(約2ヵ月以上)をしっかり取る必要があります。

自己資金なしでも借入可能な「中小企業経営力強化資金」も、できるだけ自己資金を貯めて少なくとも、1割程度の自己資金を貯めて、融資も受けやすくしましょう。

銀行よりも信用金庫からの借入

信用金庫は、地域の皆さまからお預かりした預金を地域の中小企業に融資することを通じて地域に貢献しています。信用金庫の融資は主に会員(※)の方を対象に行っておりますが、700万円以内の小口融資などについては、会員以外の方々も広くご利用いただけます。

また信用金庫は、中小企業向け融資だけではなく、住宅ローンをはじめ、さまざまなローン商品を通じて、個人のお客様の資金ニーズにも対応しております。

(※)信用金庫の会員資格について

信用金庫は「地域のお金を地域に還元する」ため、会員制度により運営しております。

中小企業の会員資格は、従業員300人以下、あるいは資本金9億円以下で、信用金庫の営業エリアに立地している企業に制限されています。

また、個人のお客様の会員資格は、信用金庫の営業エリアに居住、もしくは勤務している方が対象です。

参照:全国信用金庫協会

個人事業主では、日本政策金融公庫よりも、金利が少し高くなりますが、信用金庫などから借りる方法があります。

銀行で創業当初から融資を受けるのはなかなか難しくなりますので、事業を行う地域の信用金庫にあたってみるのもいい方法です。

いくらぐらい借りられ、自己資金はどのくらい持っておく必要があるのでしょうか。

借入限度額は自己資金の2倍程度と考えて

信用金庫などの金融機関では、自己資金があまりないと借りられなくなります。

200万円借りたい場合は、100万円の自己資金を貯め、1,000万円借りる場合は、500万円程度を貯めることがおすすめです。

借りたい額の2分の1程度の自己資金は、貯めておきましょう。

共同事業主と一緒に経営

資金が貯まらない場合は、共同事業主を募るのも一つの方法です。

事業に賛同してくれる人や似たような事業、協働できる事業の人と一緒に経営してみるのもいいでしょう。

近年であれば、クラウドファンディングを活用し、自らの事業に投資してもらう人も多数います。

また、各都道府県の行政機関にもクラウドファンディングの専門家がいるはずですから、周りにクラウドファンディングをしたことの無い人がいるであれば、相談してみるのも良いですね。

例えば、当サイトの事業元がある島根県にも、クラウドファンディングによる地域づくり活動資金調達事業があります。

画像出典:島根県「クラウドファンディングによる地域づくり活動資金調達事業」

ただし、共同事業者を募る際やクラウドファンディングを利用する際も、

- 自己資金がある程度あること

- 事業の展望

- 共同事業を行うメリット

などがはっきり示せることが重要です。

資金集めや共同で事業を行うためには、事業の計画性や目標、展望をしっかりさせることが大事なことです。

親や親戚や友人、投資家からの借入

資金が足らずに借入を行う場合に、もっと金利や返済期間の面などで優遇してもらいたいならば、親や親戚、友人や投資家からの借入を考えることも方法です。

また、自己資金がなくて、融資が難しい場合には、親戚や友人、投資家などで賛同してもらえる人を募ってみるのもおすすめです。

親や親戚、友人、投資家から融資を受けたい場合には、事業の趣旨に賛同してもらったりする必要はありますが、借入条件などに融通が利くのがメリットです。

できるだけ借りられるものは借りておくといいでしょう。

そして、実際に親や親戚、友人や投資家の人たちから借り入れた場合も、その金額を元入金としてきちんと分けておきましょう。

銀行にそのお金を振り込んでもらったり、入金したりして、しっかりと数字を記録しておくことが大切です。

プライベートのお金としっかり分けるようにし、借入先ごとに借入れ金額がわかるように口座に記録を残して明確にしておくことが大切なことです。

ここでは、個人事業主が資金調達できる主な方法を5つ紹介しましたが、本記事で紹介した資金調達方法以外にも多数あります。

下記の記事で詳しく説明していますので、併せてご覧ください。

個人事業主として起業する際の助成金・補助金

また、資金が少ない時に、借り入れる方法だけでなく、地方自治体の助成金や補助金を利用する方法もあり、活用するのがおすすめです。

個人事業主として、起業する際には、地方自治体の助成金や補助金も上手に利用しましょう。

どんな助成金や補助金があるのかについて紹介しながら、その申請方法についても見ていきましょう。

補助金とは

まず補助金ですが、補助金は条件が合えば、返さなくていいお金ですので活用できれば助かります。

「補助金」とは、

そのような事業にたいして実施のサポートのために給付するお金のことです。

出典:ミラサポ

補助金にも様々なジャンル、そして種類がありますが、各都道府県で補助金に提供できる予算、事業者数も決まっています。

また、補助金はあくまでも、事業計画書などを提出した際に記載した項目のみ適用され、補助金が自身の口座に振り込まれるのは、経費として使用したことが認められた場合のみです。

後から口座に振り込まれるとはいえ、実質全額負担、あるいは一部の費用を自身の資本金とは別に支払いをしてくれますから、創業時に設備費などがかかる場合には申請をした方が良いでしょう。

※支給された補助金に返済義務はありません。

「創業補助金」は最大200万円まで補助可能

| 名称 | 創業補助金(地域創造的起業補助金) |

| 条件 |

|

| 補助率 | 50% |

| 補助金額 | 外部資金調達がない場合:50万円~100万円 |

| 外部資金調達がある場合:50万円~200万円 | |

| 補助対象 |

|

| 募集期間 | 毎年春頃に1ヵ月程度 |

| 相談窓口 | 各都道府県の市区町村窓口 |

個人事業主が事業を創業する際に知っておきたい補助金が、雇用の創出のために創業を応援する「創業補助金」です。

創業補助金は、政府が行っている補助金である為、全国で使えるのが特徴で、「地域創造的起業補助金」と呼ばれている地域もあります。

そして、全国の市区町村で相談して受けることができる補助金です。

雇用を創出する必要がありますので、創業補助金では、「従業員を1名以上雇用する予定」が必要となります。

新規の革新的な新しい事業をスタートする場合などに活用しやすい補助金となっています。

また、公募時期については、毎年春頃に公募されますので応募するといいでしょう。

補助金額については、外部資金調達をしている場合には、補助率が半分あり、最大200万円までもらえる可能性があります。

逆に外部資金調達をしていない場合には、最大100万円までとなっています。

※外部資金調達とは

外部資金調達とは、企業が設備投資などのために必要な資金調達を行う際に、銀行借入や株式発行などを通じて、企業外部から資金を調達することである。

これに対して、外部の資金に頼らず、利益剰余金などの内部留保や減価償却によって蓄積された資金を利用することを内部資金調達と呼ぶ。

出典:みずほ証券株式会社

「創業補助金」を利用するには、公募ですので、事業計画書を作成して提出することが条件です。

その他、事業をスタートしてからの経営持続や設備投資等に関する多くの補助金もありますので、目的が合えばそれらもチェックしておくのもおすすめです。

助成金とは

助成金も補助金同様に、返さなくていいお金で、補助金よりも利用しやすいのがメリットです。

助成金には、厚生労働省による「人材開発支援助成金」などがあり、人材を育成し、会社の生産性向上を目指すための助成金です。

この他、従業員に関する要件を満たすことによって受けられる助成金が様々あり、一人の従業員当たりについて助成金が出るようになります。

下記の記事では、個人事業主向けの助成金及び補助金について、両者の違いを含め詳しくまとめていますので、併せてご覧ください。

個人事業主の資本についてのまとめ

本記事では、個人事業主の資本について紹介していきましたが、最後にまとめです。

- 元入金とは個人事業主として独立する場合の準備資金のこと

- 資本金とは会社設立時の準備資金のこと

- 個人事業主は元入金0円でも業種によっては創業できる

- 自己資金が少ない場合には、融資を検討するのもあり

- 融資を検討すると同時に補助金と助成金を申請するのもあり

上記のことを本記事で紹介してきましたが、やはり自己資金はあったらあった分だけ良いのもです。(融資は返済が必要ですし、補助金と助成金は申請する必要がある為)

ただ、自己資金が少ない状態でも、今が起業するチャンス!と思われるのであれば、チャンスを逃さない為に各資金調達を検討してみるのも良いでしょう。