女性が起業する際には、女性ならではの助成金などを利用できることを知っていますか。

女性が起業しやすいように資金面での支援があるのです。

本記事では、起業する際に知っておきたいお金についての知識をまとめました。

どのくらい資金があったらいいのか、資金調達の方法、融資や助成金・補助金の利用方法など、しっかりとチェックして参考にしましょう。

起業する上で大切な全ての情報を掲載しています。

ですので、本記事をご覧頂いた後、

トップページの情報も併せてご覧下さい。

⇩

【必読】起業するにはどうする?起業する前に知っておくべき5つの感情と8つの実践ステップ

起業するなら一度は見ておきたい情報はこちら

女性が起業する際に知っておきたいお金の知識

女性が起業する際は、お金のことが一番気になるでしょう。

そこで、まずはどのくらいの資金を貯めて起業するのか、資金が足りない場合はどうするのかについて詳しく見ていきます。

開業資金のためのお金の知識を知っておくことは、起業する際にとても役立ちます。

女性が起業する場合にどのような資金の調達方法があるのかをまとめました。

起業する際に必要な開業資金は

起業する場合の平均的な開業資金は1,000万円程度だと言われます。

しかし、最近では500万円以下で起業する人も増えてきています。

個人事業主としてプチ起業する場合でも300万円程度は準備しておきたいものです。

店舗を借りる場合は600万円~1,000万円ほどが必要になってきますが、ネットなどで起業する場合は開業資金が少なくて済みます。

どんな起業をするのかにもよっても開業資金は大きく異なりますが、どちらにしても、できるだけ多くの開業資金を用意しておく方が安心でしょう。

自己資金の割合は

起業する際は、必要な開業資金に対して30%程度の自己資金を貯めておくのがおすすめです。

また、必要な開業資金を半分程度貯めていると融資を受けやすいというメリットもあります。

自己資金で足りない部分は、融資で補いましょう。

利息などが気になるようであれば、親や親戚、友人や出資者を募る方法もあります。

きちんとした事業計画を作って出資をお願いするのも1つの手段と言えます。

資金調達とは

起業する際は開業資金が必要なので、自己資金で足りない分は資金調達する必要があります。

足りない分は、金融機関融資を受けるか金融機関などで借入を行うのが一般的です。

借入を行う際は、まだ実績や信用のない起業段階でも低金利で利用できる所などを活用しましょう。

資金の不足分を調達するためには、融資を受ける以外にも様々な方法があります。

助成金や補助金も活用できるので、それらについても詳しく知っておくといいでしょう。

融資とは

資金を調達するために、多くの人が最初に考えるのは融資を受ける方法です。

日本政府が出資する日本政策金融公庫の「新創業融資制度」は、起業を応援する融資制度のため低金利で借りられるというメリットがあります。

融資を受ける場合には、できるだけ低金利で借りられるものを探しましょう。

金融機関から借り入れる

金融機関からお金を借りる方法もあります。

銀行から借り入れするには、業績や信用がないと難しい場合もあるので、信用金庫から借りるのがおすすめです。

金利は2.0%程度と高くなりますが、自己資金の倍程度の融資は受けることができます。

助成金とは

助成金を利用するという方法もあります。

助成金は、基本的には最初に自分で支払いを行う必要があるため、事前に受け取れないのがデメリットです。

資金の補助的な役割と考えるといいでしょう。

助成金は、厚生労働省の管轄で、雇用の安定を図った場合に助成を受けることができるので、従業員を雇う場合に活用できます。

必要書類を準備して審査を通過すれば、受給可能です。

補助金とは

補助金は、経済産業省が公益となる事業のために補助を行う制度で、予算があるので助成金よりも審査が厳しいのが特徴です。

必要書類を出しても、なかなか審査に通らないこともあります。

また審査に通った場合でも、支給されるのは審査後なので、開業時にすぐに活用できるとは限らないので注意しましょう。

女性が起業する際に知っておきたい資金調達の種類

ここからは女性が起業する際に知っておきたい資金調達の種類を紹介していきます。

女性が起業する際には、女性ならではの資金調達方法を積極的に活用しましょう。

女性向けビジネスプランコンテストへの応募

ビジネスプランコンテストは、全国の様々な団体が主催して募集しているコンテストです。

大学や区、町おこしや産業振興協会やベンチャービジネス支援協議会主催など、様々な団体が主催しています。

起業予定や起業後5年以内など、コンテストによって条件が異なります。

日本政策投資銀行「女性新ビジネスプランコンペティション」は、大賞受賞者に最大1,000万円が支給され、受賞後1年間は事業支援も実施されるメリットがあります。

他にも、東京都品川区で主催している「ウーマンズビジネスグランプリ」という女性向けコンテスともあります。

女性視点のビジネスプランの中から素晴らしいと評価されたビジネスプランには10万円~30万円の賞金が付与されます。

女性起業家を対象にしているため、競争率もそれほど高くないのもメリットです。

女性、若者/シニア起業家支援資金の活用

日本政策金融公庫の「女性、若者/シニア起業家支援資金(新企業育成貸付)」という融資制度もあります。

女性または、35歳未満または55歳以上の起業を支援する制度です。

新たに事業を始める人もしくは起業後7年以内の人が対象となっています。

融資資金の上限は7,200万円(うち運転資金4,800万円)となっており、1.76%~2.05%の低金利で融資を受けることができるのもメリットです。

具体的な融資制度の活用法としては、まず金利の安いものから利用するといいでしょう。

日本政策金融公庫融資の「創業融資」を使用する

日本政策金融公庫「新創業融資制度」は低金利が魅力です。

1.1%~2.9%と低金利で借りることができ、1,000万円程度まで融資を受けることができます。

さらに、無担保で保証人も不要というのも嬉しいメリットです。

また、「中小企業経営力強化資金」では、最高2,000万円まで融資が受けられます。

ただし、実際の融資は数百万円になることが多いのが実情です。

申し込みから支給までは1~2ヶ月を要するので、利用したい場合には早めに応募しましょう。

日本政策金融公庫の「女性向け小口創業特例制度」がおすすめ

「新創業融資制度における女性向け小口創業特例制度」は、日本政策金融公庫が女性向けに設けた特例の融資制度です。

貸付額は300万円以内となっており、過去の経験不問、無担保・保証人不要で、他よりもさらにスムーズに資金を調達できます。

信用保証協会の保証付融資(制度融資)を活用

信用保証協会が保証をしている融資は「保証付融資」と呼ばれています。 「保証付融資」では、万が一、借主の返済が滞った場合に、借主に代わって信用保証協会が金融機関に「立て替え払い」を行います。 なお、保証をご利用いただく対価として、中小企業・小規模事業者の皆さまに所定の信用保証料をお支払いいただきます。

金融機関から融資を受ける際には、一般的に保証人が必要です。

しかし、保証人を立てるのではなく、お金を払って信用保証協会に保証人になってもらう融資制度もあります。

信用保証協会に保証人になってもらうことで、保証付融資を受けることができるのがおすすめです。

保証料を払う必要がありますが、信用保証協会が債務保証をしてくれますので、その分融資を受けやすくなります。

金利は2%台で、日本政策金融公庫よりは少し高くなります。

ただし、金融機関で融資制度を受ける場合には、2ヶ月以上の余裕を持っておくことが注意点です。

プロパー融資(銀行融資)の活用

プロパー融資とは信用保証協会をはさまずに、直接銀行からお金を借り入れる融資のことです。 銀行が行う融資には信用保証協会の保証付融資とプロパー融資の2種類があるのですが、保証付融資とは「信用保証協会が保証人になる」融資を意味します。

「プロパー融資」は、信用保証協会を挟まずに保証人なしで、銀行からお金を借りることができる融資です。

保証料が無料になるというメリットがあります。

しかし、その分審査が厳しくなるので、融資が通らない可能性もあることを覚えておきましょう。

また、返済期間が短くなることもあります。

ビジネスローンを活用する

ビジネスローンとは、法人経営者や個人事業主を対象とした無担保ローンのことを言います。 ビジネスローンのことを「商工ローン」や「事業ローン」と表現する場合もありますが、どちらもビジネスローンのサービス内容と大きな違いはありません。 主に銀行融資を受けることができなかった企業が商工ローンを利用していました。

ビジネスローンは、急ぎで資金を調達したい場合に便利ですが、金利は2.6%~18%と高くなります。

最短30分で即日お金を借りることができるのがメリットです。

どうしても急ぎでお金が必要な場合は利用してもいいですが、金利が高いので早く返すようにしましょう。

クラウドファンディングを活用する

クラウドファンディングとは、不特定多数の人が通常インターネット経由で他の人々や組織に財源の提供や協力などを行うことを指す、群衆と資金調達を組み合わせた造語である。ソーシャルファンディングとも呼ばれ、日本語では「クラファン」と略されることもある。

最近では、インターネットを通して資金を集める「クラウドファンディング」も出てきました。

クラウドファウンディングのウェブサイトに事業計画などを登録して資金を集めます。

利用する際には12%以上の決済手数料などが必要になりますが、それでも多くの人に呼び掛けて賛同が得られれば希望額の資金を調達することもできるのでおすすめです。

具体的な事業内容やプロジェクトの概要を魅力的にアピールして、できるだけたくさんの賛同者が集まるように工夫しましょう。

エンジェル投資家や個人投資家から出資してもらう

エンジェル投資家またはエンジェルは、創業間もない企業に対し資金を供給する富裕な個人のことである。投資の見返りとして株式や転換社債を受け取ることが一般的である。エンジェル同士でグループを形成し、情報の共有や共同出資を行う動きも見られる。

エンジェル投資家や個人投資家から出資してもらう方法もあります。

投資家と投資を受けたい人をマッチングするウェブサイトを活用して投資家を募るのが一般的です。

事業内容や希望金額をしっかりと記載して投資家を募りましょう。

アイデアに対して賛同が得られれば、投資してもらえる可能性があります。

無料プランと有料プラン、どちらを利用するのかしっかりと検討して選択しましょう。

あとは、できるだけ早く掲載して、マッチングを待つだけです。

私募債(しぼさい)を活用する

私募債とは、証券会社を通じて広く一般に募集される公募債(不特定多数の投資家を対象)とは異なり、少数の投資家が直接引受する社債のことをいいます。 私募債は有価証券であり、銀行借入による資金調達(間接金融)とは異なり、資本市場からの直接的な資金調達(直接金融)の一形態と位置づけられています。

「私募債」とは、企業が発行する社債の一種です。

株式会社や合同会社など法人だけが発行できるもので、個人事業主の場合は発行できません。

私募債は、役員や従業員、株主、取引先などの縁故者に直接お願いすることで49名まで勧誘可能です。

融資に比べると、毎月の返済をしなくていいというメリットがありますが、勧誘しても資金を調達できない可能性もあるので注意しましょう。

融資以外の方法もできるだけ検討する

女性が起業する場合は、融資以外の方法もできるだけ検討しておきましょう。

借入をしてしまうと、どうしても不安が大きくなります。

起業する最初の段階であまり借り入れをしなくても済むように、まずは融資以外の方法も考えてみましょう。

友人や家族などから出資してもらう

まず、友人や家族に出資してもらうという方法があります。

友人や家族から借りる場合は、金利や返済期限の面で少し融通してもらうことも可能になるので、公的機関からの借入に比べると気持ちが少し楽になります。

また、急に開業資金が足りなくなって金融機関などから借入を行う場合は、実際に融資されるまでに2ヶ月ほどの期間を要することもあります。

万が一の時に借りられる方法や借入先を確保しておくことも大切です。

補助金や助成金を活用する

補助金や助成金を活用する方法もあります。

従業員を雇用した場合は助成金を活用できる可能性があります。

また、地域に貢献する事業などを行うと補助金がもらえます。

ただし、補助金や助成金を利用する場合には下記の手順が必要です。

- 必要書類の提出

- 審査

- 審査通過後に支給

必要な時にすぐに使えるものではないので、開業時の資金として考えるのではなく、補助的な資金として考えておくのが賢明です。

助成金・補助金の種類

助成金・補助金については、多くの種類がありますので知っておくのもおすすめです。

要件が当てはまれば、応募してみるのもいいでしょう。

創業・事業承継補助金

事業承継補助金とは 事業承継補助金は、事業を引き継いだ中小企業・小規模事業者等が行う事業承継後の新しいチャレンジを国が応援する制度です。

「創業・事業継承補助金」は、補助金の公募後に開業をして開業を完了した人が対象で、従業員1人を雇った場合が条件となります。

外部資金をどれだけ調達したかにもよりますが、開業資金としての経費の50%(最低50万円、最大200万円)が補助金の対象となります。

応募期間が1ヶ月と短く、補助金が支払われるまで9カ月程度は要するのがデメリットですが、応募してみるのもおすすめの補助金です。

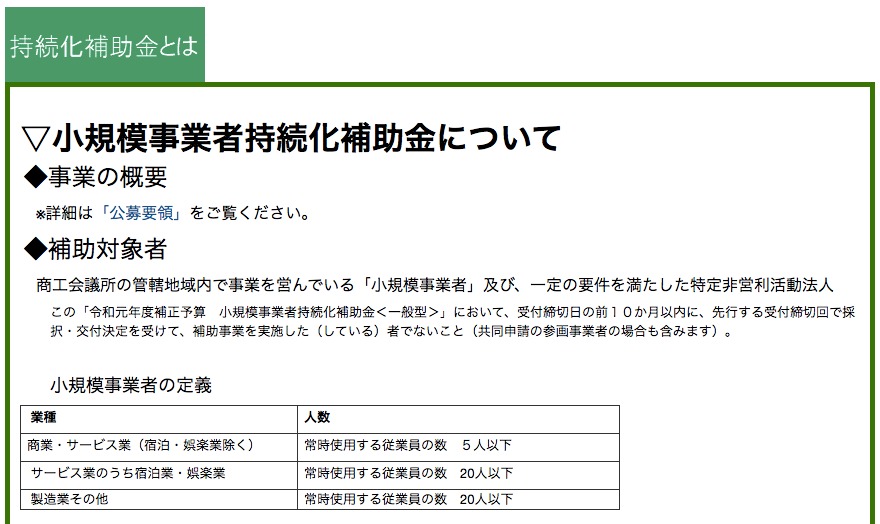

小規模事業者持続化補助金

画像参照:持続化補助金とは

「小規模事業者持続化補助金」は、個人事業主でも使える補助金です。

既に創業していることと従業員が5人~20人以下であることが条件で、商工会議所または商工会の支援を受けながら必要書類を作成することで応募できます。

50万円を上限に経費の3分の2程度の補助金が支給されます。

数カ月にわたって審査が行われた後に補助金が支払われるので、支給までに時間を要するのがデメリットです。

女性おうえん資金

画像参照:横浜市|女性おうえん資金

横浜市が行っている「女性おうえん資金」は、運転資金や設備資金に対して3,500万円以内の融資を1.9%以内の低金利で受けることができます。

横浜市内で1ヶ月以内に個人事業を開始するか、創業5年未満の個人事業主が対象となります。

横浜市内だけに限定されている低金利の融資制度です。

若手・女性リーダー応援プログラム助成事業

画像参照:若手・女性リーダー応援プログラム助成事業

東京都中小企業振興公社が行っている助成事業もおすすめです。

都内の商店街で若手や女性が新規開業する場合に助成される制度で、店舗の新装や改装、設備導入などの経費に対して助成が行われます。

最大730万円までの助成を受けることができ、倍率も3倍~4倍程度と低いのが魅力です。

支給までの期間は3~4ヶ月程度となっています。

地域中小企業応援ファンド(スタート・アップ応援型)

「地域中小企業応援ファンド(スタート・アップ型)」は、中小機構と各都道府県の公共団体・金融機関等が共同出資し組成される地域独自の官民ファンドです。

地域貢献性が高い新事業に取り組む中小企業者等は、ファンド運営会社(各都道府県の中小企業支援機関等)に対象事業が採択された後、そのファンド運用益から資金の助成を受けることができます。

地域の中小企業向けのファンドも検討してみるといいでしょう。

地域の農林水産物や伝統技術を活かした商品の開発や販路開拓などの活動を支援します。

研究や商品開発、新しく需要を開拓した費用などが助成対象のファンドです。

審査に合格すれば、地域中小企業応援ファンドの運用益から数百万円〜1,000万円が助成されます。

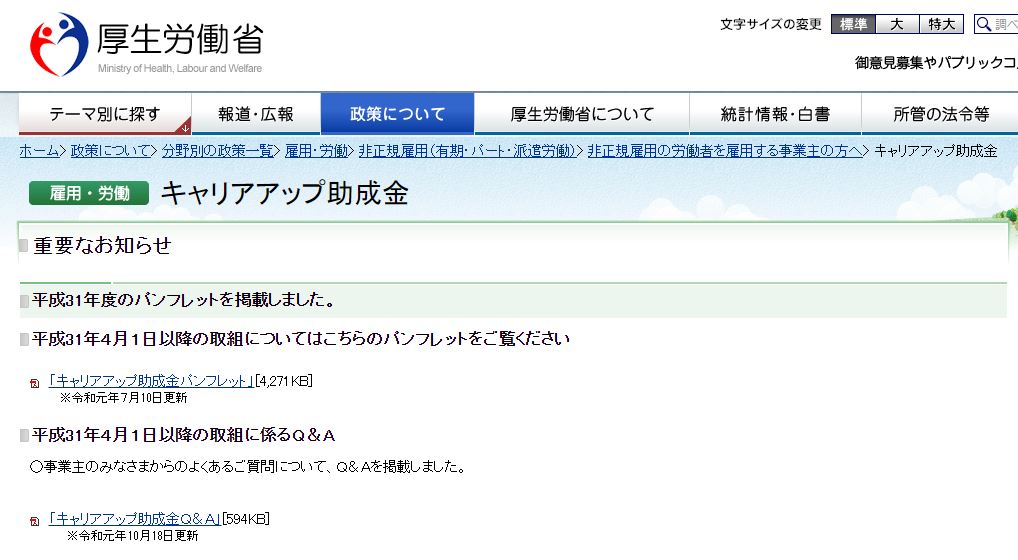

キャリアアップ助成金

画像参照:厚生労働省|キャリアアップ助成金

キャリアアップ助成金は、非正規の従業員を正社員化したり、人材育成などをしたりすると受けられる助成金です。

創業後、従業員のキャリアアップのために使うといいでしょう。

雇用保険適用事業所の事業主であることが必要条件となります。

従業員一人当たりに助成金が付きますが、助成金は後払いなので、最初に正社員化したり、人材育成の職業訓練の参加経費を自己負担したりする必要があります。

条件や必要事項をしっかりと理解した上で活用しましょう。

女性が起業する際のお金の注意点

ここからは、助成が起業する際のお金の注意点を見ていきましょう。

自己資金だけで足りない場合は、融資制度を利用する方法以外にも、助成金や補助金を活用するなど様々な方法があります。

注意点をしっかりと理解した上で、資金調達を行いましょう。

実際に支給されるまでには時間がかかる

融資を受ける場合には審査に時間がかかるため、すぐには受け取れないことも多くあります。

「自己資金が足りないからすぐに融資を受けたい」と考えている場合には注意が必要です。

急なお金が必要になっても、融資の場合はすぐにお金を手にすることはできないので、融資を考えているのであれば開業の3ヶ月程度前から準備を進めておきましょう。

起業する際は、様々な準備にお金が必要になるので、できるだけ早い段階から準備するのが賢明です。

一定以上の自己資金が必要な場合もある

融資を受ける場合は、融資制度によって自己資金の割合が決まっていることがあります。

- 日本政策金融公庫の「新創業融資制度」…自己資金が10分の1以上必要

- 金融機関で借りる場合…借入額の2分の1程度の自己資金が必要

まずは自己資金を貯めるだけ貯めて、足らない分を借りるようにするのがおすすめです。

助成金や補助金は一度は申請してみることが大事

助成金や補助金は、申請をして審査に通って実際に支払われるまでに時間を要します。

返済の義務はないので、最初から諦めずに申請してみる価値はあります。

ただし、すぐに支給されるようなものではないので、注意が必要です。

また、書類手続きが面倒というデメリットや、後払いで支給されるというデメリットもあります。

それでも、助成金や補助金には様々な種類があるので、自分の事業内容に合致するものを選んで申請してみましょう。

女性が起業する際に知っておきたいお金の知識まとめ

本記事では、女性が起業する際に知っておきたいお金のことについて紹介しました。

起業する際は、開業資金などのお金の準備が重要です。

どの程度の自己資金を準備できるのかしっかり計算した後は、不足分を補うための融資などを早めに検討することが大切になります。

開業日を決めたならば、少なくとも3ヶ月前には融資のための準備をスタートさせましょう。

様々な融資制度や助成金・補助金のことを事前にしっておくことで、どれを活用できるのかを的確に判断することができます。