個人事業主として独立を考える際に、

- 開業資金はいくら必要なのか?

- 周りの個人事業主は一体いくらくらいの資金を用意して開業しているのか?

などは気になる部分ですね。

結論から言えば、開業資金は業種によってかなりの額違ってきます。

本記事では、開業資金について資本金との違いや、個人事業主として独立する際に一体いくら必要なのかをデータを基に紹介していきますので、ぜひ参考下さい。

起業する上で大切な全ての情報を掲載しています。

ですので、本記事をご覧頂いた後、

トップページの情報も併せてご覧下さい。

⇩

【必読】起業するにはどうする?起業する前に知っておくべき5つの感情と8つの実践ステップ

起業するなら一度は見ておきたい情報はこちら

開業資金とは

起業するには、開業資金が必要とよく聞きますが、開業資金の内容とはどんなものなのかを詳しく見ていきます。

開業資金は、開業するために最低限必要な資金となり、どんな業種、業態の起業をするのかによっても大きく変わります。

大きく分けると、下記のような費用が開業資金としてかかります。

- 店舗を取得するための賃貸費用

- 店舗の内装や設備などの工事費用

- 飲食店の場合には調理器具、その他家具や備品

- 人を雇う場合の求人費や人件費

開業のためには大きな設備資金が必要です。

店舗を持たない起業の場合には設備資金が少なくて済みます。

また、求人費や人件費もコストがかかりますので、人を雇わない個人事業を行うのであれば、開業資金はとても安くなります。

その為、事業で必要な仕入れなどの費用や備品だけで済むことが多いでしょう。

最近多いネットでの起業を行う場合などは、開業資金がとても少なくて済みます。

また、飲食店を始める場合もキッチンカ―で行うなどの方法もあり、店舗の賃貸費用を抑えることで設備資金が随分削減されます。

店舗を構えることや人を雇うことが最も資金がかかり、開業資金は、抑えようと思えば業種や業態によって抑えることが可能です。

創業当初は、ネットなどで起業し、軌道に乗ったら実店舗を持つというパターンも、開業資金を抑える方法として有効です。

資本金との違い

起業をする場合に、法人であれば資本金がいくらで起業するということになると思いますが、資本金と開業資金の違いはどんな点にあるのでしょうか。

違いについても詳しく見ていきます。

| 開業資金 | 資本金 |

| 事業を開始する為の資金 | 運営する為の資金 |

| 借入含む | 借入含まない |

開業資金は、開業するための資金で、資本金は会社をその後運営するための自己資本で、借入金を入れないものとなります。

そして資本金は、最初に法人や事業を始めるにあたって出資される、自己資金のことを指します。

個人事業の場合は、最初に事業の運転資金として入れておくお金を、資本金ではなく元入金として扱います。

最近では、法人も1円の資本金で設立可能であり、個人事業の場合も資本金代わりの元入金0円でも開業することが可能です。

資本金が1円あるいは、元入金が0円でも起業はできますが、実際に経営するとなるとそれでは成り立たないので、やはりある程度の額の資本金や元入金を準備する必要があります。

300万円が平均の資本金の役割

実際に、資本金が会社を設立した後の事業経営の資金となっていきます。

開業資金だけでなく、開業してから2~3ヶ月は利益があまり出ませんので、その間の運転資金も含んだものを準備することが必要です。

資本金(個人事業主で言う元入金)は、開業するための資金だけでなく、開業後の約3ヶ月分の運転資金も含めたものを開業資金として準備する必要があります。

資本金の平均額は、実際には300万円となっていて、300万円程度を確保しておくことでとりあえず軌道に乗るまでの資金に使うことができます。

1円や0円で起業できると言っても、300万円程度はストックしておくことが必要です。

創業時の運転資金が3ヶ月程度必要の理由

創業時には、開業資金として運転資金が3ヶ月程度必要ということになりますが、その意味についても詳しく見ていきます。

創業時には、商品を仕入れて販売をしてもその売上がすぐに上がらず売掛金となります。

「売掛」とは、取引先に対し販売した商品やサービスの代金を後から請求する方法のことを言い、「売掛金」はその支払いを受ける権利つまり債権を指します。債権処理を手形で行うときには受取手形という形式を用い、それ以外の場合は売掛金として処理します。

引用:freee

その為、売上が現金として実際に入ってくる時期がずれることがよくあります。

そして、売上のお金が入らないまま、次の仕入れをしなければならなくなり、お金が回らなくなるケースがよく発生します。

また、電気代や光熱費の経費はすぐ開業するとすぐに発生していきます。

家賃も前家賃のために早く支払わなければならなくなります。

最初のうちは、運転資金を3ヶ月分程度は持っておくことで、売上が後から入ってきても安心です。

この為、売上や利益が実際に上がるまでのストックの資金を持っておくことが、開業時には大事なこととなります。

意外とこの創業時の運転資金については忘れがちですから、本記事を読まれている方はくれぐれも気をつけましょう。

また、開業資金だけを準備するのに精一杯で、お金がなくなったということがないようにします。

開業資金の計算をしたら、それに3ヶ月分の運転資金をプラスし、そのお金は運転資金としてストックできるようにしておくのがおすすめです。

個人事業主の開業資金は必要ある?ない?

個人事業主が開業資金が必ずないといけないかですが、開業届などに開業資金を必ず書いて提出しなければならないということはありません。

しかし、開業資金は、個人事業主にとってももちろんとても大切なものです。

設備資金や人件費などの開業費用はもちろん、最初の仕入れや軌道に乗るまでの運転資金も含めたものが必要となってきます。

ネットなどで開業するにしても、最初の3ヶ月程度の運転資金は確保しておきましょう。

どんな業態で起業しても、当初の運転資金はとても大切です。

多くの個人事業が起業しても、60%は1年以内につぶれてしまうという現状もあり、その理由には開業資金の少なさも大きな原因です。

個人事業主でも最初にしっかり開業資金を持っておくことで、事業を継続していくことができるようになります。

運転資金を含めた開業資金を多く持つことで、創業時の経営の安定が図れ、落ち着いて事業が行えます。

創業当時から資金繰りで慌てないように準備しておく必要がありますので、開業資金はしっかりと準備していきましょう。

開業資金はいくらぐらい必要?

開業資金としては、いくらぐらい確保しておいたらいいのかも参考にしてみましょう。

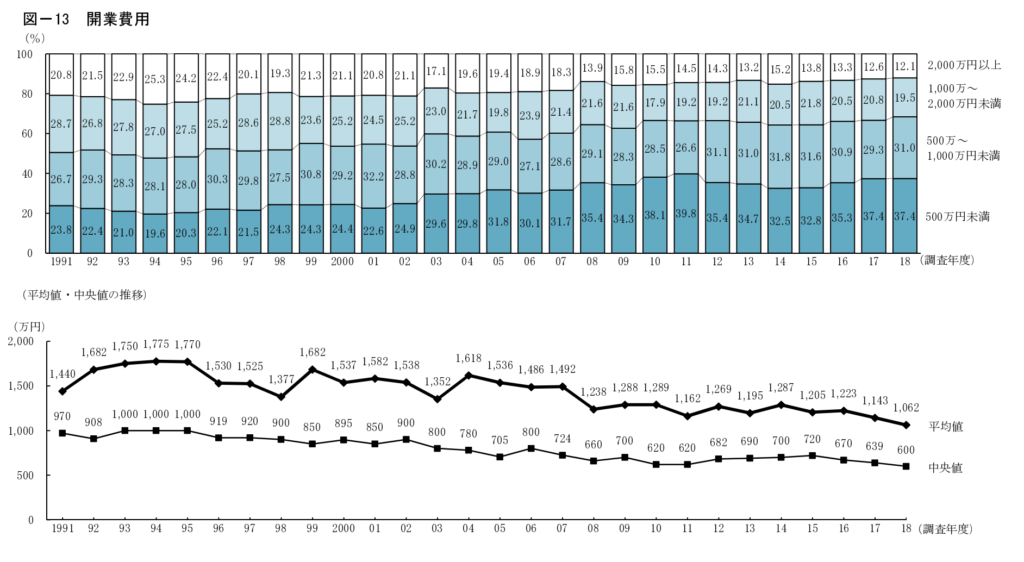

開業費用は、業種や業態でそれぞれ異なり、数十万円~1,000万円以上までさまざまです。

「2018年度新規開業実態調査」では、開業費用の平均金額は1,062万円となっています。

~開業費用は少額化の傾向~

- 開業費用の分布をみると、「500万円未満」の割合が37.4%と最も高く、次いで「500万~1,000万円未満」が31.0%を占める。「1,000万円以上」の割合は、4年連続で減少している。

- 開業費用の平均値は1,062万円と2017年度に比べて81万円減少した。調査開始以来、最も少なくなった。

上記の表を見ても分かる通り、個人事業でも300万円程度の開業資金を最低でも準備しておくことがおすすめです。

店舗を取得せず、自宅で開業すれば数十万円で済み、店舗を取得して設備投資をすれば数百万円以上はかかる計算となっています。

それに加えてしばらくの運転資金もストックする必要があり、多めの資金が必要です。

従業員も多く、規模も大きな事業の場合は2,000万円の開業資金が必要な場合もあります。

店舗を構える、例えば、飲食店の場合でも、ラーメン店と軽食のカフェでは大きく開業費用が異なってきますので参考にしてみるといいでしょう。

| ラーメン店 | カフェ | |

| 店舗取得の保証金 | 80万円 | 50万円 |

| 厨房機器・調理器具、設備費 | 450万円 | 200万円 |

| 内外装、電気・水道設備工事費 | 400万円 | 250万円 |

| 運転資金 | 460万円 | 100万円 |

| 計 | 1,390万円 | 600万円 |

ラーメン店の場合、店舗取得の保証金に80万円、厨房機器や調理器具、設備に450万円ほどかかります。

また、内外装や電気や水道の設備工事費も400万円程度かかります。

運転資金も460万円ほどかかり、広告宣伝費なども一緒に含まれています。1,400万円程度が開業資金として必要です。

カフェなどの軽食の場合には、店舗取得の保証金に50万円、厨房機器や調理器具、設備が200万円と半額以下で済みます。

また、内装や電気水道設備工事費も250万円ほどで可能です。

運転資金も100万円程度と600万円ほどで開業ができる計算です。

ラーメン店の半分以下の開業資金となりますので、様々な業種、業態でまずチェックしてみるのが良いでしょう。

また、準備できる開業資金から逆算して、省けるものは省いて起業していってもいいでしょう。

開業資金を基準に、様々な業態で考えてみるのもいい方法です。

開業資金の30%程度は自己資金で

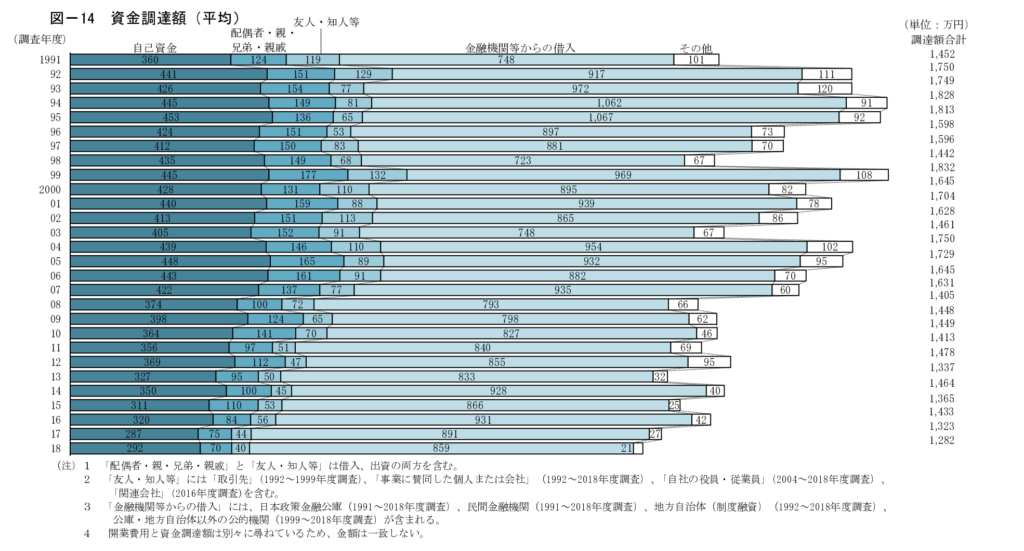

日本政策金融公庫が融資したケースを調べると、開業資金の中で自己資金からまかなうのは30%程度というのが平均です。

資金の調達先は、「金融機関等からの借入」が平均859万円(平均調達額に占める割合は67.0%)、「自

己資金」が平均292万円(同22.8%)であり、両者で全体の89.8%を占める。

つまり、ラーメン店などであれば、1,400万円の開業資金のうちの30%である520万円程度の自己資金を準備します。

また、カフェなどの軽食の場合には、600万円の開業資金の30%の180万円を自己資金で準備します。

どうしても30%の自己資金が準備できそうにない場合は、事業の業態を変えるなど事業自体を見直してみるのもおすすめです。

- 店舗を構えないでやっていけないのか

- キッチンカーで販売したり、ネットでの販売を行ったりできないのか

- 節約できるところはないか

など、さまざまな事業スタイルを検討してみる必要があります。

原則30%程度の自己資金が準備できる規模で、事業を行うようにし、自己資金を準備してから起業するのがベストです。

自己資金0円というのは大変で、また自己資金が全部貯まるまで待つのも時間を要します。

まず30%程度までを目標に自己資金を貯めてみましょう。

残りの足らない分については借り入れなどで、多くの人が調達しています。

開業資金の残り70%を借り入れますので、どこで借りるのかも重要な問題です。

次の項目では、工夫をして金利が安い所や借りやすい所を探す方法もご紹介しますので、開業資金の調達方法については、詳しい情報を知っておくといいでしょう。

開業資金の調達方法

開業資金の調達方法を考える際ですが、まずは自己資金がどのくらい準備できるのかの計算から行います。

自己資金率がなるべく上がるように努めましょう。

その上で、親や親戚、友人、出資者を募るのもいい方法で、共同経営者がいれば、開業資金も折半できますので探してみるのもおすすめです。

そして、自己資金でまかなえない部分は、借り入れを検討するようにします。

創業時は実績がありませんので、金利が安く個人事業主でも借り入れがしやすい所を選ぶのがコツです。

各資金調達サービスを利用する

まず、政府が出資する日本政策金融公庫などがありますので、利用してみるのがいい方法です。

他にも、信用金庫で借りたり、銀行などの金融機関で借りたりする方法があります。

1.まずは日本政策金融公庫「新創業融資制度」を活用!

| 名称 | 新創業融資制度 |

| 利率 | 1.16%~2.75% |

| 融資限度額 | 支店の場合:1,000万円 本店の場合:3,000万円 |

| 担保・保証人 | 原則不要 |

| 返済期間 |

|

| 条件 |

|

| 必要書類 |

|

政府が出資する日本政策金融公庫を活用すると、とても低金利で融資が受けられるのがメリットです。

創業時におすすめの融資制度である「新創業融資制度」は、

- 借りやすい

- 金利が安い

- 担保が不要

- 保証人不要

- 返済期間が5年以上

- 他からの融資もこの制度を利用することで受けやすくなる

など、たくさんのメリットがあります。

金利が1.16%からで、最高でも2.75%という低利率でお金が借りられるのが大きな魅力です。

創業計画書を作成することで、融資のための審査をしてもらえます。

本店に出向けば、最高3,000万円ですが、視点に出向いても1,000万円程度の融資を受けることができますので活用してみるといいでしょう。

融資で必要な「創業計画書」作成とは?

創業時の融資を受ける際に必要になってくるのが「創業計画書」です。(日本政策金融公庫にお問合せすればもらうことができます。)

創業当時は、事業の信用もなく、どういう事業をやるのか、どうしてそれだけの開業資金が必要なのかを詳しく問われます。

創業の動機についてや必要な設備資金と運転資金、その調達方法の内訳を細かく書く必要があります。

自己資金がいくらで、親や親戚、友人からいくら借りているという内訳も書きます。

自己資金を書く欄があり、「新創業融資制度」の場合には自己資金が10分の1以上は必要となってきます。

また、取引先と取引先への支払い条件の明記、事業の見通し、原価率や人件費、起動に乗った後の売上額や事業の展開を記載する欄があります。

創業計画書を書きながら、開業資金がなぜその金額必要なのかを自分でも厳格にチェックすることが大切です。

設備資金にそれだけ本当に必要なことなのか、運転資金も削減できるように工夫できないのかなどを自分でも精査していくことが大切です。

とはいえ、日本政策金融公庫にお問合せすると担当者がつきますので、分からないことがあれば相談してみると良いでしょう。

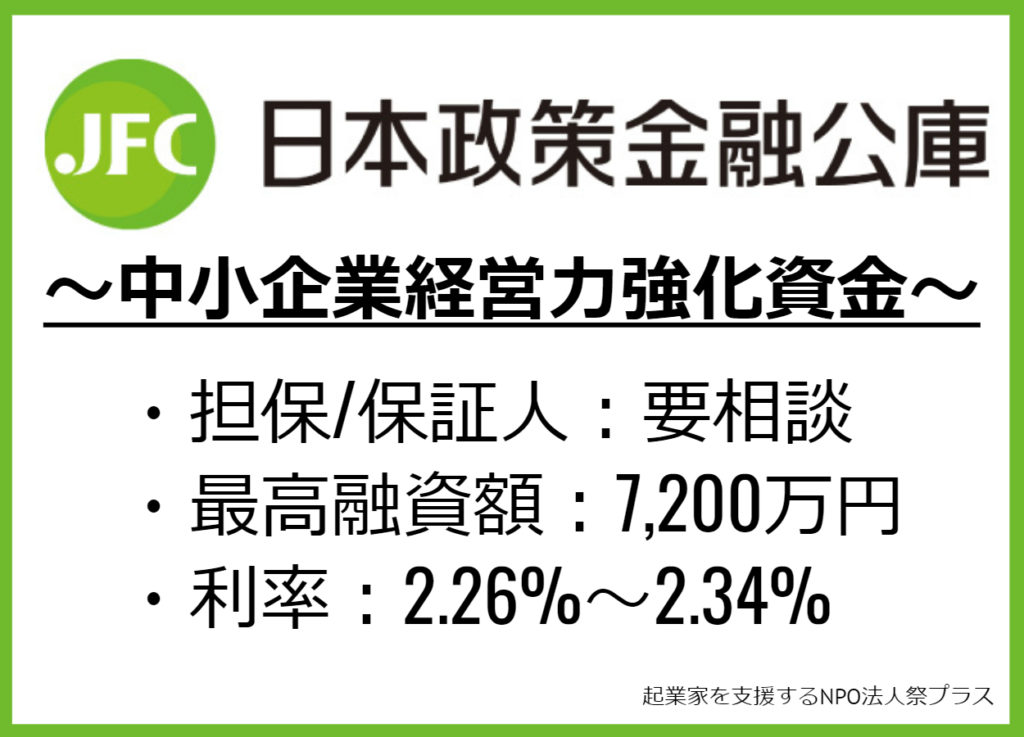

2.日本政策金融公庫の「中小企業経営力強化資金」もおすすめ

| 名称 | 中小企業経営力強化資金 |

| 利率 | 2.26%~2.34% |

| 融資限度額 | 支店の場合:2,000万円 本店の場合:7,200万円 |

| 担保・保証人 | 要相談 |

| 返済期間 |

|

| 条件 |

|

| 必要書類 |

|

同じく日本政策金融公庫の「中小企業経営力強化資金」は、自己資金0円でも受けられるのがメリットです。

こちらも低金利で借りられてお得です。

自己資金なしでも融資が受けられますが、ある程度の自己資金を持っていた方がやはり借りやすくなります。

自己資金が少ない場合は、その分、事業の見通しや展望をしっかり書いてアピールすることも必要です。

中小企業経営力強化資金も、本店では最高7200万円、支店に出向いた場合でも最高2,000万円程度まで融資が受けられます。

また、こうした日本政策金融公庫の融資を受けることで、他の金融機関の融資も受けやすくなります。

必要書類は面倒ですが、最初に融資を受けておくと、いろいろな金融機関の融資も受けられるようになります。

特に、中小企業経営力強化資金は認定支援機関に相談しながら書類を作成することができるのもいい点です。

3.信用金庫や銀行などの金融機関にもお願い

信用金庫や銀行などの金融機関にお願いする方法もいいでしょう。

日本政策金融公庫よりも金利は高くなりますが、金融機関へも融資をお願いするのも一つの方法です。

その際、銀行よりも信用金庫の方が、個人事業や中小企業では融資が受けやすくおすすめです。

信用金庫や銀行で融資を受ける場合は、「創業計画書」や「事業計画書」などを提出し、それを元に信用保証協会を通してチェックしてもらいます。

融資の審査をしてもらうため、信用保証協会の方と銀行員と三者で面談などがありますので、時間を要します。

計画的な事業経営と返済計画を練って、資料の提出や面談に備えることが大切です。

融資金額としては、自己資金の2倍程度ですので、自己資金をなるべく貯めておくことがおすすめです。

その他、詳しい資金調達の種類や借入する際の注意点については、下記の記事で表付きでさらに詳しく紹介していますので、ご覧下さい。

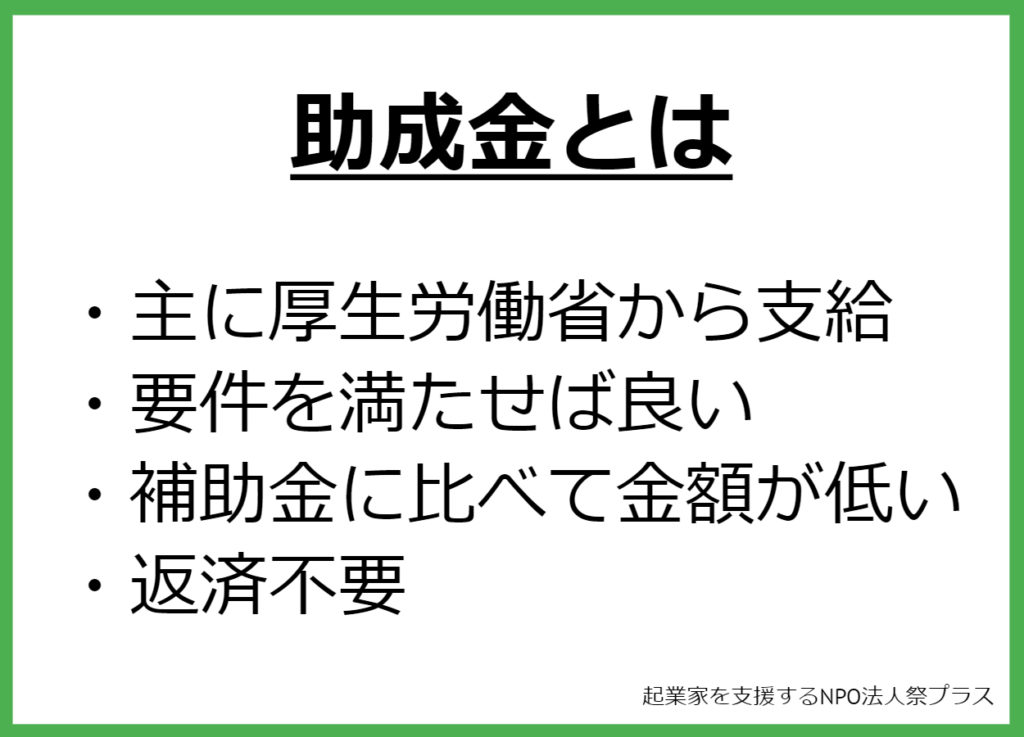

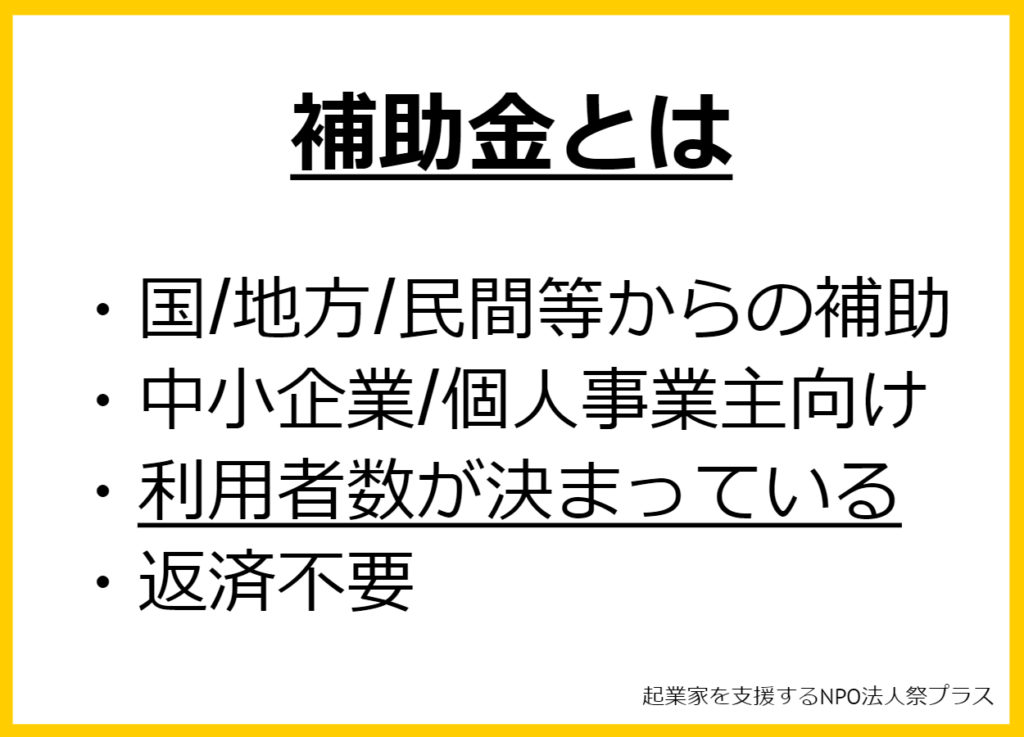

4.助成金/補助金を活用する

また、起業にあたっては様々な助成金や補助金がありますので、活用するのもおすすめです。

助成金や補助金は、返さなくてもいいお金ですので利用できれば嬉しいお金です。

助成金は、厚生労働省が主に募集し、雇用安定のための事業に助成するものとなっています。

また、補助金は、経済産業省が公益となる事業のために補助し、予算がありますので審査が厳しい補助金です。

創業時にこれらの助成金や補助金を受けることで、開業資金の当てになりますので非常に助かります。

自身の事業の要件にあったものであれば、活用してみるといいでしょう。

決定して支払いまで期間がかかるので注意!

ただし、助成金や補助金は、審査が行われ、決定して支払われるまでに期間がかかりますので、最初は自分で費用を支払う必要があります。

創業時の急な資金には活用できませんので、注意しましょう。

審査のための必要書類の提出も準備が必要ですので、計画性が必要です。

資金を助成してくれるもの、補助としてくれるものとして、余裕を持って活用するのがおすすめです。

助成金及び補助金についても、下記の記事で表付きで詳しく紹介していますので、ご覧下さい。

個人事業主の開業資金のまとめ

本記事では、個人事業主の開業資金の必要性について紹介しました。

開業資金がいくらぐらい必要で、どう調達したらいいのかの参考にしてみるといいでしょう。

飲食店の場合、開業資金がカフェで600万円、ラーメン店の場合に約1,400万円が必要となっています。

また、開業資金には、創業から3ヶ月程度までの運転資金も入れて用意することが大切です。

まずは開業資金の概算をして、そして、開業資金の30%程度を自己資金で貯められるように努めてみましょう。

自己資金を貯めることで借入もしやすくなりますので、残りを様々な制度を利用して借り入れるのがおすすめです。