個人事業を起業するにあたって、資金調達のことが最も気がかりでしょう。

自己資金のみで事業を回せたら、それはそれで良いですが、中々そうはいきませんね。

本記事では、起業前を含む資金調達方法を紹介すると共に、資金調達をするメリットや借入するする際の注意点などを紹介していきますので、ぜひ今後の事業の為に参考下さい。

起業する上で大切な全ての情報を掲載しています。

ですので、本記事をご覧頂いた後、

トップページの情報も併せてご覧下さい。

⇩

【必読】起業するにはどうする?起業する前に知っておくべき5つの感情と8つの実践ステップ

起業するなら一度は見ておきたい情報はこちら

資金調達をする本来の目的とは

ジャンルにもよりけりですが、個人事業主が起業する場合、開業のための資金と開業後経営が軌道にのる2~3か月までの運転資金を最低限持っておくのがおすすめです。

開業当初は、資金繰りで困らないように落ち着いて軌道に乗るまでの運転資金を調達しておくことが大切だからです。

資金調達をするにあたっては、余裕を持って十分にやっておく必要があります。

開業資金を手に入れる為

開業する際には、多くの開業資金が必要です。

例えば、店舗を構える場合には、

- 店舗に関わる費用

- 設備費

- 工事費

- 家賃などの賃貸費用

- 家具備品

など。飲食店の場合は、調理器具など店舗に関わる多くの経費がかかってきます。

人を雇う場合は人件費も必要です。

設備投資の資金は大きく、また前家賃の経費も大きな金額となります。

開業資金については、下記の記事でも詳しく紹介していますのでご覧下さい。

起業当初はどうしても経費ばかりが重む為

先述した様に起業に当たっては、大きく分けて設備投資と運転資金が必要です。

創業時の運転資金は、売上のない状態から仕入れなどをしていく必要がある為、経費だけが大きく膨らんでいきます。

仕入れた商品を販売して利益が出るまでに期間を要する場合もあるでしょう。

その期間の運転資金を余分にストックして、資金調達をしておく必要が出てきます。

軌道に乗るまでの運転資金にする為

起業時の資金調達は特にとても重要で、最初に余裕の資金を持っておくことで、その後の経営も上手くいくことが多くなります。

創業時の資金調達がその後の経営も左右しかねませんので、しっかり資金調達の方法を知っておくことがおすすめです。

資金調達(借入)をするメリット

自己資金で賄えない部分を補える

資金調達は、もちろん自己資金でまかなえればいいのですが、なかなか自己資金だけでまかなうのは難しいことが多いでしょう。

資金調達の方法としては、自己資金でまかなったり、借入を行ったりする方法がありますので、自己資金で足らない部分は賢く借り入れるように工夫することが必要です。

資金調達で借入を行うことによって、設備投資や運転資金にお金が掛けられ、安定した経営が行えるメリットも出てきます。

起業後の事業にスピード感を出せる

起業したとしても、当たり前ですが利益が出ないと事業は継続できません。

資金が無くなれば起業失敗です。

しかし、起業時には経費をある程度かけることも必要です。

そこで、借入を行うことで、経営資金を十分確保できて利益を得ることができれば、その後返済しながらでも、自身の事業をスピード感を持って成長させることができます。

創業時には借入を行ったとしても、利益を出す計画性さえあれば、事業展開も上手くいくでしょう。

このことから、ある程度の借入をすることで大きく事業を展開でき、利益を生むことができれば資金調達するメリットとなります。

資金調達(借入)をする際の注意点

金利はなるべく安くする

起業時に資金調達をする際には、自己資金に対してどれだけの借入を行い、何年で払い、金利をいくら支払っていくのかを計算しておくことも大切です。

例えば、200万円借入する場合、金利1%で借りた場合と、金利3%で借りるのとでは、月々の返済金額も変わってくるからです。

ですので、公庫や融資先から借入する場合には、金利をしっかり比較して借入を行うように注意しましょう。

あくまでも起業時の借入ですので、できるだけ金利が低いものを選択し、年数も比較的長く設定し、その後の負担を減らすように工夫しましょう。

また、金利の低い様々な融資制度などからまず検討してみるのがおすすめです。

まず、銀行などの金融機関の融資を連想してしまいますが、公庫の融資制度が多くあります(後述)ので、それらの活用を検討してみるのがいい方法です。

あくまでも借金だということを忘れずに

自身のやりたいことを実現する為に資金調達をする訳ですが、あくまでも借金ですから、年数はかかれど全額返済する必要があります。

起業をする人の中には、一時的に多額のお金を手に入れたことによって、事業以外のことに使ってしまい、結果的に事業が回らなくなる人もいます。

ですので、本記事を読んでいる人はあくまでも借金だということを忘れずに、事業の為に借入したお金を使いましょう。

下記の記事では、個人事業主の資本金について記載していますので併せてご覧ください。

資金調達を受けるまでの一般的な流れ

資金調達のための借入を行う具体的な流れを追っていきます。

借入は、計画的に行う必要がありますので、早めに準備をすることが大切です。

知人に融資をお願い

借入を行う前に、自己資金で足らない場合は、まず親や親せき、友人や出資してもらえる投資家などがいれば当たってみることも必要です。

資金調達=融資を検討される方も多いですが、親や親せき、友人から借りることができれば、利息なしや返却期限の融通が利きやすい為です。

もちろん知人から借入することに躊躇いがある人もいるかと思いますが、先にお願いしてみるのもありです。

公庫や金融機関に融資をお願い

知人からの借入が難しい場合は、できるだけ低金利で借りられるところを探します。

政府関係の日本政策金融公庫の融資制度などを活用することを検討するのがおすすめです。(資金調達方法については後述します)

不足する場合は金融機関に融資をお願いすることも検討しましょう。

事業計画書などの必要書類を準備して審査を受ける

公庫や金融機関から融資を受ける為には、事業計画書などの必要書類を準備する必要があります。

必要書類に関しては審査をしてくれるところから提示されますので、指示された資料を準備した上で審査に臨みましょう。

2ヶ月前には取り掛かることが大切!

融資は、申し込みをしてから必要書類の提出、面談などを経て決定して実行されるまでに約1ヶ月以上かかります。

逆算すると、資金が必要になる2ヶ月前から借入の準備を行っておくことがおすすめです。

起業前に知っておきたい個人事業主向け資金調達方法4選

自己資金だけで足りない場合は、借入を行うことになりますが、借入自体が創業時は厳しい状況です。

創業時には、できるだけ借入しやすい所で借りるのがコツです。

もちろん低金利の所を選ぶことが大切で、日本政策金融公庫などで賢く融資してもらうのがおすすめです。

日本政策金融公庫では、1%ちょっとの低い金利で借りやすいのが特徴でもあります。

「日本政策金融公庫」は、日本政府が個人事業主や中小企業をサポートするために作った公庫ですので、借りやすくなっていますので、詳しく公庫について知ってみるといいでしょう。

政府出資の日本政策金融公庫とは

画像出典:日本政策金融公庫

日本政策金融公庫とは政府が出資している公庫で、財務省所轄の特殊会社です。

本社は、東京都千代田区大手町にあり、各県に支店があります。

個人事業主や中小企業への多くの融資制度がある政府系金融機関となっているために、借りる際も安心の公庫です。

低金利で借りられるのが大きなメリットとなっています。

1.日本政策金融公庫の「新創業融資制度」が低金利

| 名称 | 新創業融資制度 |

| 利率 | 1.16%~2.75% |

| 融資限度額 | 支店の場合:1,000万円 本店の場合:3,000万円 |

| 担保・保証人 | 原則不要 |

| 返済期間 |

|

| 条件 |

|

| 必要書類 |

|

「新創業融資制度」のメリットは担保や保証人不要などたくさん!

新創業融資制度のメリットは、

- 借りやすい

- 金利が安い

- 担保が不要

- 保証人不要

- 返済期間が5年以上

- 他からの融資もこの制度を利用することで受けやすくなる

など、多数あります。

「新創業融資制度」では、金利がとても安いのがメリットで、担保が要らないことも創業時にはとても助かります。

また、保証人が要らないため気兼ねなく借りられるのもメリットとなります。

返済期間が5年以上あり、ゆっくり返していける点もおすすめです。

創業時(税務申告2回終わるまで)に担保不要、保証人不要で利用できる点が大きな魅力ですので、活用してみるといいでしょう。

公庫の低金利と長期返済の魅力

また、「新創業融資制度」は、特別利率でお金が借りられるのもメリットです。

申込者の年齢、性別や事業内容で利率が変わってきますが、最低の利率の場合には、1.16%~、最高でも2.75%という低利率でお金が借りられます。

例えば、100万円借りる場合、金利が2%の低金利の場合には、5年で返済しても5万円ちょっとの利息で済みます。

銀行などで借りる場合は金利15%で、40万円以上は利息が付いてしまい、その差は大きなものとなります。

500万円借りた場合でも5年返済で、25万円の利息、800万円借りた場合でも、40万ちょっとの安い利息というのは、とてもありがたいですね。

運転資金は、最長で7年返済で可能で、設備資金は10年返済まで可能となっていますので、長期的に返していくことができます。

そして、最初に政府の日本政策金融公庫の「新創業融資制度」を利用することで、他の金融機関の融資も受けやすくなりますので、まずこちらを利用してみるのがおすすめです。

新創業融資制度の審査には創業計画書などが必要!

日本政策金融公庫の「新創業融資制度」は、金利が安く借入におすすめですが、利用するためには「創業計画書」を始め、借入申込書、不動産賃貸契約書、店舗工事の見積書や工事請負契約書やなど様々な書類が必要です。

書類の準備が大変で準備期間が必要となります。

創業時や創業直後に時間が取れないということもありますので早めに準備をすることが大切です。

低金利で借りられる代わりに、審査が厳しいものとなっていますが、審査を受けないよりも相談してみる方が良いですので、一度お問合せしてみましょう。

借入には自己資金が10分の1以上は必要

また、借りる条件としては、創業資金が1,000万円必要ならば、自己資金を100万円は少なくとも貯めて、「創業計画書」などをしっかり書くことが条件となります。

まずは借入金額の10分の1以上の自己資金を貯めましょう。

「新創業融資制度」では通常1,000万円が借入限度額

「新創業融資制度」を活用するとどの位借り入れられるかの限度額ですが、日本政策金融公庫の各支店で申し込んだ場合は、1000万円が限度です。

東京都大手町の日本政策金融公庫本店まで行くと、300万円程度の自己資金を持っておけば、最大3,000万円(運転資金1,500万円)まで借入可能となります。

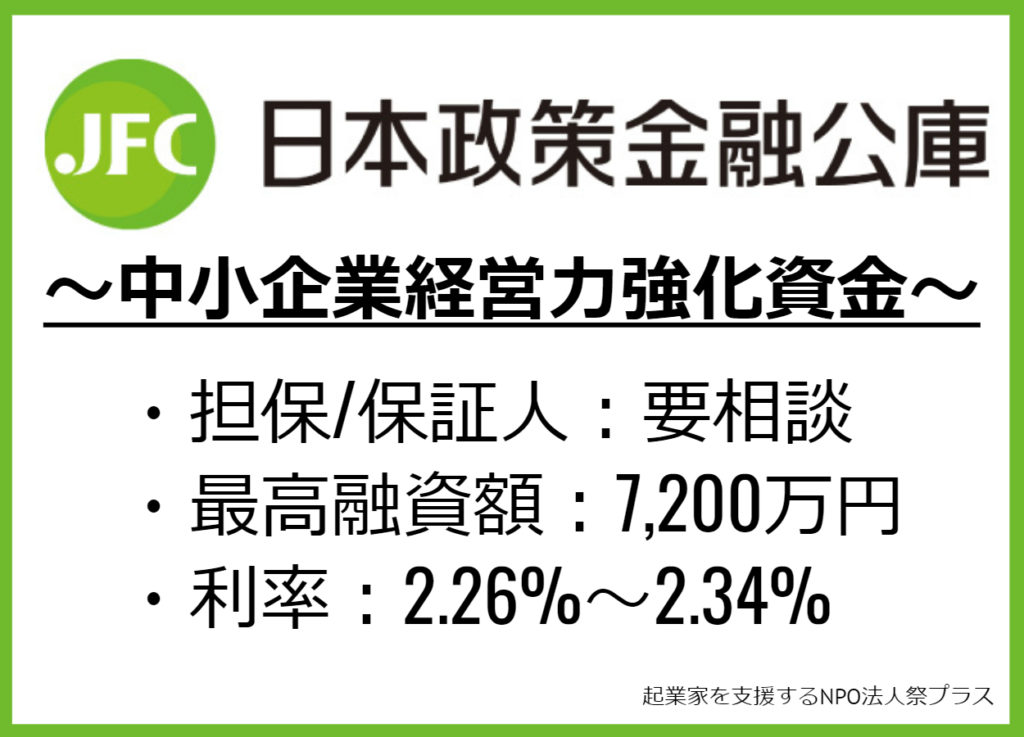

2.日本政策金融公庫の「中小企業経営力強化資金」が借りやすくておすすめ!

| 名称 | 中小企業経営力強化資金 |

| 利率 | 2.26%~2.34% |

| 融資限度額 | 支店の場合:2,000万円 本店の場合:7,200万円 |

| 担保・保証人 | 要相談 |

| 返済期間 |

|

| 条件 |

|

| 必要書類 |

|

また、創業1年目~7年目までは、「中小企業経営力強化資金」も同じようなに特別利率で借入可能ですので、検討するのにおすすめです。

「中小企業経営力強化資金」は自己資金なしでも借りられるのがメリット

「中小企業経営力強化資金」では、自己資金がなくても借りられるのがメリットとなっています。

ただ、0円からでも融資は受けられますが、自己資金は多少持っていた方がやはり融資は受けやすくなってきます。

相談しながら必要書類が準備できておすすめ

「中小企業経営力強化資金」では、利用する際に必要書類があり、借入申込書、創業計画書、事業計画書などが必要ですが、認定支援機関に電話して相談することができるのもメリットの一つです。

創業時には書類を作るのが大変でしたり、難しいと思ってしまいますので、一緒にこれらの必要書類が準備できて利用しやすいでしょう。

「中小企業経営力強化資金」では2,000万円が借入限度額

「中小企業経営力強化資金」では、日本政策金融公庫支店で2,000万円が借入限度額となっています。

こちらも、日本政策金融公庫本店に行けば、7,200万円(運転資金4,800万円)が借りられます。

多額の融資を受けたい場合は、「中小企業経営力強化資金」を活用するのがおすすめです。

⇨日本政策金融公庫「中小企業経営力強化資金」の公式サイトはこちら

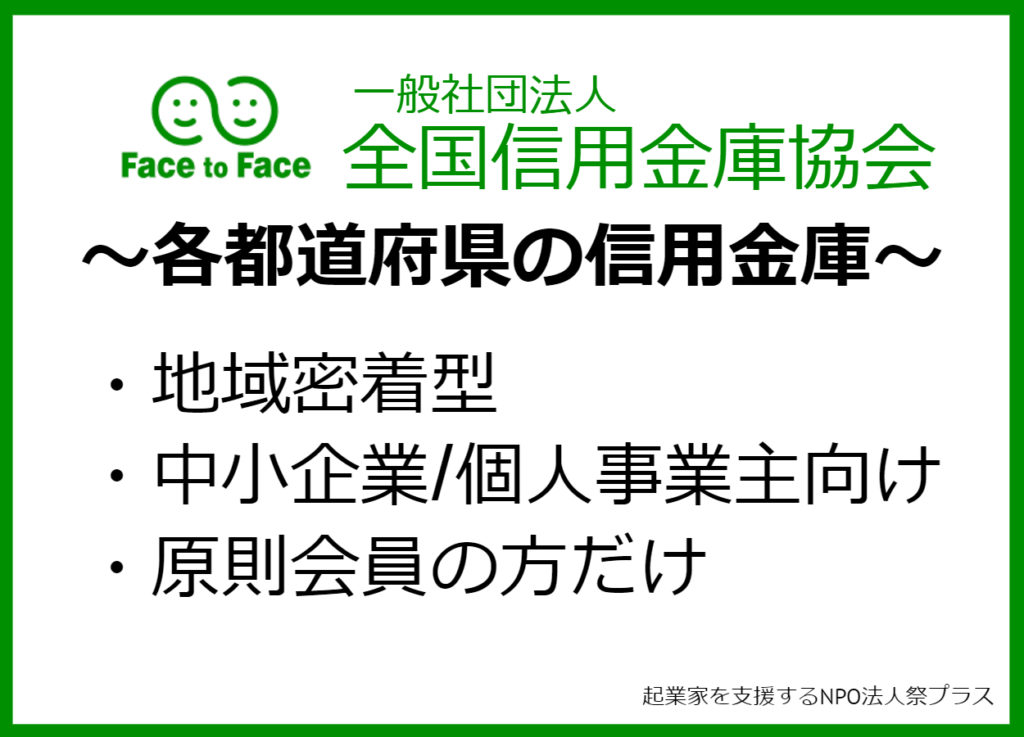

3.銀行よりも借りやすい信用金庫から借り入れ

| 各名称 |

|

| 利率 | 要相談 |

| 融資限度額 | 自己資金に対して2倍程度 |

| 担保・保証人 | 要相談 |

| 返済期間 | 要相談 |

| 条件 | 会員(700万円以内の小口融資の場合は必要無) 信用金庫がある地域に居住している 信用金庫がある地域に事業所を持っているなど |

| 必要書類 | 創業計画書など |

低金利という面では、日本政策金融公庫からの融資を受けるのがまずおすすめですが、日本政策金融公庫からの融資ができなかった場合やそれでも足らない場合は、金融機関から融資を受けることになります。

個人事業主では、銀行での融資は、創業時の信用がありませんので難しいことが多く、比較的借りやすい信用金庫などから借りるのがおすすめです。

信用金庫の特徴とは

信用金庫は、地域に根ざした協同組織の金融機関ですので、地域の個人事業主や中小企業への融資でも活用しやすい金融機関です。

主な取引先を地域の個人事業主や中小企業としているために、借りやすくなっていますので、まずは銀行よりも信用金庫に当たってみるのがいい方法です。

日本政策金融公庫よりも、金利は少し高くなりますが、安くできないか交渉してみるのもおすすめです。

信用金庫の借入でも、創業計画書がやはり必要となってきますので準備をします。

また、信用金庫で借りる場合は、信用保証協会による審査もありますので、借りるまでに時間を要することも注意する必要があります。

借入限度額は自己資金の2倍程度が平均

信用金庫での借入限度額ですが、先ほど紹介した日本政策金融公庫では自己資金の10倍程度まで借りられましたが、それに比べると少なくなります。

信用金庫などの金融機関では、自己資金があまりないと借りられなくなり、自己資金の2倍が借入限度額と考えておかなければなりません。

まずは、自己資金を貯めることが大切です。

4.銀行から借り入れ

画像出典:富士フィルム

※下記データは静岡県を拠点とする駿河銀行のデータです。各銀行によって創業者向けの融資を実施しているかどうかが異なりますのでご注意下さい。

| 名称 | スタートアップローン(駿河銀行) |

| 利率 | 7%~14.9% |

| 融資限度額 | 500万円 |

| 担保・保証人 | 原則不要 |

| 返済期間 | 要相談 |

| 条件 |

|

| 必要書類 | 創業計画書など |

取引のある銀行や知っている銀行から借り入れたいという場合は、融資窓口で相談してみるのもいいでしょう。

ただし、銀行によって創業者向け融資を実施していないところもありますので注意しましょう。(メガバンクは創業者向け融資を実施していませんが、地方銀行は行っている場合があります。)

銀行でも必要な書類がありますので、審査を受けることで融資が可能なのかや融資額、金利などの条件が決定します。

少し難しくはなりますが、お願いしてみるのも方法です。

起業後でも活用できる個人事業主向け資金調達方法

起業時だけでなく、起業した後も活用できる個人事業向けの融資についても知っておきましょう。

起業した後でも資金が足らないことや、落ち着いて時間ができたので融資のための手続きをとりたいという場合もありますので、そうした時におすすめの融資を紹介します。

日本政策金融公庫の融資を活用、担保または連帯保証は必要でも低金利!

起業後でも利用できるものとしては、日本政策金融公庫には他にも低金利の多くの融資があります。

担保または連帯保証が必要となる融資になりますが、金融機関で借りるよりも安い金利で借りられ、比較的借りやすいのもメリットとなっています。

担保または連帯保証が確保できる場合には、創業時に活用してもお得な融資となります。

具体的に、起業後に活用しやすい融資を紹介します。

新規開業資金

| 名称 | 新規開業資金 |

| 利率 | 1.56%~2.75% |

| 融資限度額 | 7,200万円(運転資金4,800万円) |

| 担保・保証人 | 要相談 |

| 返済期間 | 運転資金の場合:7年以内 設備資金の場合:20年以内 |

| 条件 |

|

| 必要書類 | 創業計画書など |

事業を始めて7年以内までは「新規開業資金」の融資が受けやすくておすすめです。

多額の融資が受けられるのが魅力で、設備資金は最高7,200万円(返済期限最高20年)、運転資金は最高4,800万円(返済期限最高7年)が受けられます。

ただし、下記の項目でも記載されている通り、条件によって利率が異なりますので注意しましょう。

融資条件など

「利率(年)」の1に該当する方につきましては、ご融資後、次のことをお約束いただくことで、特別利率でのご融資となります。

・地域おこし協力隊として活動した地域において、活動終了後1年以内に新規開業すること。

上記お約束に違反したことが判明した場合、利率を基準利率に引上げさせていただきます。

女性、若者/シニア起業家支援資金

※下記データは中小企業事業のデータを反映させて表です。公民生活事業の場合は、下記データと異なりますのでご注意下さい。

| 名称 | 女性、若者/シニア起業家支援資金 |

| 利率 | 0.30%~1.30% |

| 融資限度額 |

|

| 担保・保証人 | 要相談 |

| 返済期間 |

|

| 条件 | 女性、または35歳未満か55歳以上の方であって、新たに事業を始める方または事業開始後おおむね7年以内の方 |

| 必要書類 | 創業計画書など |

女性や35歳未満の若者、55歳以上のシニアであれば、「女性、若者/シニア起業家支援資金」も、安い有利な金利で融資が受けられます。

国民生活事業と中小企業事業の2つで、限度額などが異なりますが、中小企業事業であれば、低金利で多額のお金を借入することができますので、創業後資金繰りに困った場合には日本政策金融公庫に相談しましょう。

⇨日本政策金融公庫「女性、若者/シニア起業家支援資金」の公式サイトはこちら

再挑戦支援資金(再チャレンジ支援資金)

※下記データは中小企業事業のデータを反映させて表です。公民生活事業の場合は、下記データと異なりますのでご注意下さい。

| 名称 | 再挑戦支援資金(再チャレンジ支援資金) |

| 利率 | 0.30%~1.30% |

| 融資限度額 | 直接貸付:7億2千万円(うち運転資金2億5千万円) |

| 担保・保証人 | 要相談 |

| 返済期間 |

|

| 条件 |

|

| 必要書類 | 創業計画書など |

参照:日本政策金融公庫「再挑戦支援資金(再チャレンジ支援融資)」

「再挑戦支援資金(再チャレンジ支援資金)」は、過去に廃業した人への資金融資です。

こちらも融資限度額は先述した「女性、若者/シニア起業家支援資金」同様、同じだけ借りられる融資です。

これらの融資の限度額はどれも同じように高額になっていますが、実際にはどちらかというと700万円弱の少額融資を受けるケースがほとんどです。

低金利が魅力の融資ですので、活用してみるといいでしょう。

自分が起業するテーマや対象に合っているものを探して、それらの融資を受けてみるようにするのがおすすめです。

また、下記の記事では、個人事業主向けの助成金や補助金についてまとめた記事です。

助成金や補助金は返済する必要のないお金ですので、資金調達と共に併せてご覧ください。

個人事業主向け資金調達のまとめ

個人事業主向けの資金調達方法について紹介しました。

自己資金でまかなうのがおすすめですが、開業時には大きなお金が必要です。

開業から軌道に乗るまでの運転資金も含めた様々な資金が必要です。

低金利の融資を活用することで上手に起業してみるのもいい方法でしょう。

資金調達の方法としては、日本政策金融公庫の様々な融資制度を利用することで、低金利で借りることができます。

それでも不足する場合などは、信用金庫から借りる方法もありますので、創業時には選択肢の1つに入れておきましょう。

ただし、起業時は、まだ信用がありませんので、事業計画書などをしっかり準備することが大切です。

資金調達の際には信用が得られるようにしっかり準備をして、上手に借り入れを行ってみるのがおすすめの方法です。